가상자산 ‘1거래소-1은행’ 원칙 장단점

가상자산 ‘1 거래소-1 은행’ 원칙은 거래의 투명성을 높이지만, 소비자 선택권 제한과 시장 독점화라는 한계도 존재합니다.

서론

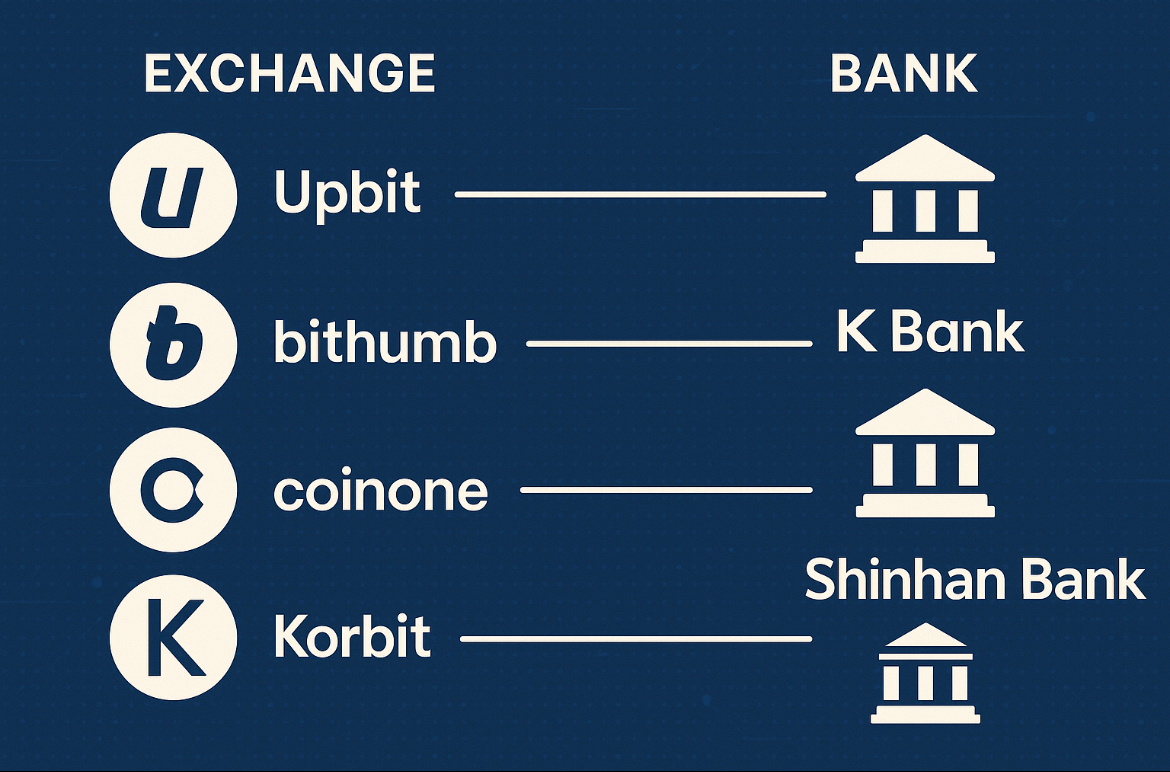

가상자산 시장이 성장하면서 거래의 투명성과 안전성이 점점 더 중요해지고 있습니다. 국내에서는 거래소 한 곳이 한 은행과만 실명확인 입출금 계좌를 연동할 수 있도록 하는 ‘1 거래소-1 은행’ 원칙이 적용되고 있는데요. 이 제도는 자금세탁 방지와 금융 시스템의 안정성을 목적으로 도입됐지만, 실제로는 다양한 장단점이 공존하고 있습니다. 오늘은 이 원칙의 주요 장점과 단점을 꼼꼼하게 살펴보고, 앞으로의 방향성에 대해 생각해 보겠습니다.

본론

1. ‘1 거래소-1 은행’ 원칙의 장점

• 자금세탁 방지 강화

거래소와 은행이 1:1로 연결되어 있어, 자금 흐름을 추적하고 의심스러운 거래를 신속하게 파악할 수 있습니다. 이는 불법 자금 유입을 차단하는 데 효과적이며, 금융 범죄 예방에 큰 역할을 합니다.

• 관리 효율성 및 안정성

한 은행이 한 거래소만 관리하므로, 실명계좌 관리와 모니터링이 체계적으로 이뤄집니다. 문제가 발생했을 때 신속한 대응이 가능해 금융 시스템의 안정성도 높아집니다.

2. ‘1 거래소-1 은행’ 원칙의 단점

• 소비자 불편 및 선택권 제한

투자자는 거래소 이용을 위해 해당 거래소와 제휴된 은행 계좌를 반드시 개설해야 합니다. 기존에 사용하던 은행을 이용하지 못해 불편함을 느끼거나, 계좌 개설 자체가 어려운 경우도 발생합니다.

• 시장 독점화 및 경쟁 저해

일부 은행만 거래소와 제휴하면서, 예치금과 신규 고객이 특정 은행에 몰리는 현상이 나타납니다. 이로 인해 은행 간의 경쟁이 제한되고, 금융 서비스의 다양성도 저하될 수 있습니다.

• 혁신 및 서비스 다양성 저해

다양한 은행과의 협업이 어려워지면서, 새로운 금융 서비스나 혁신적인 상품 개발이 제한됩니다. 아직 거래소와 제휴하지 못한 은행들은 시장 진입 기회조차 얻기 어렵습니다.

결론

‘1 거래소-1 은행’ 원칙은 가상자산 시장의 투명성과 안정성 확보에 기여하지만, 소비자 불편과 시장 독점화, 혁신 저해 등 여러 문제점도 함께 안고 있습니다. 앞으로는 자금세탁 방지 체계는 유지하되, 은행과 거래소 간 협업의 폭을 넓혀 소비자 선택권을 보장하고, 시장의 혁신과 경쟁을 촉진할 수 있는 제도적 보완이 필요하다고 생각합니다.

이처럼 가상자산 시장의 건강한 발전을 위해서는 균형 잡힌 정책과 지속적인 개선 노력이 중요합니다.